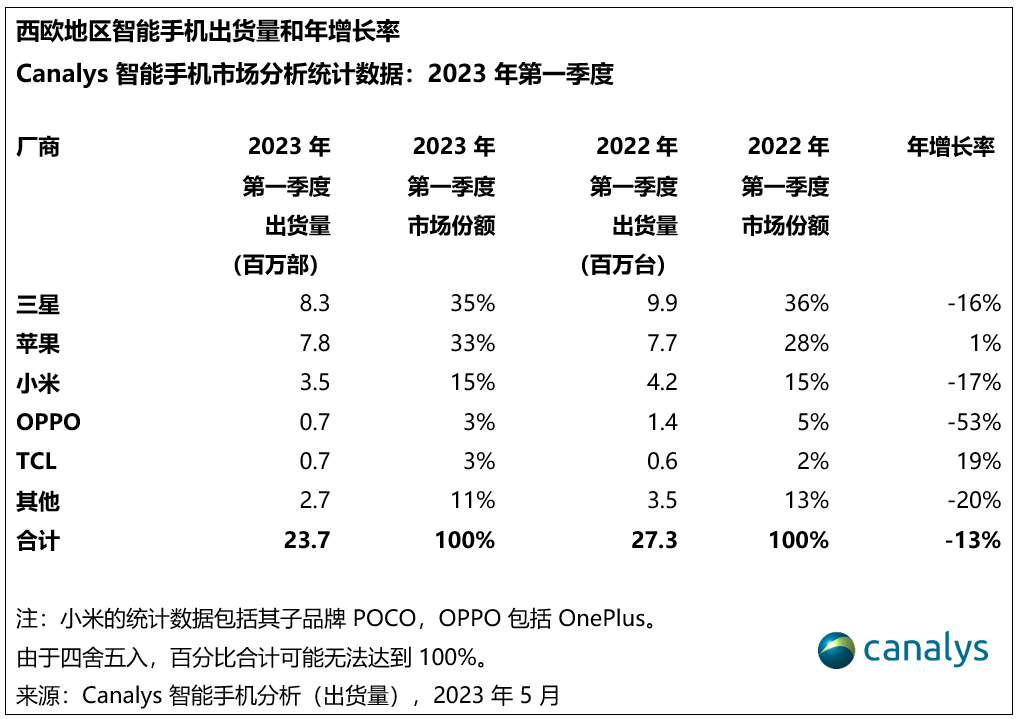

依据Canalys发布的最新数据,2023年第一季度,因为经济局势寸步难行,导致顾客需求下降,购买周期延伸,西欧区域智能手机商场继续坚持低迷,出货量削减13%至 2370万部。但该商场有或许在下一年迎来复苏的曙光,Canalys最新猜测,西欧商场 2024 年或许完成6%的增加。

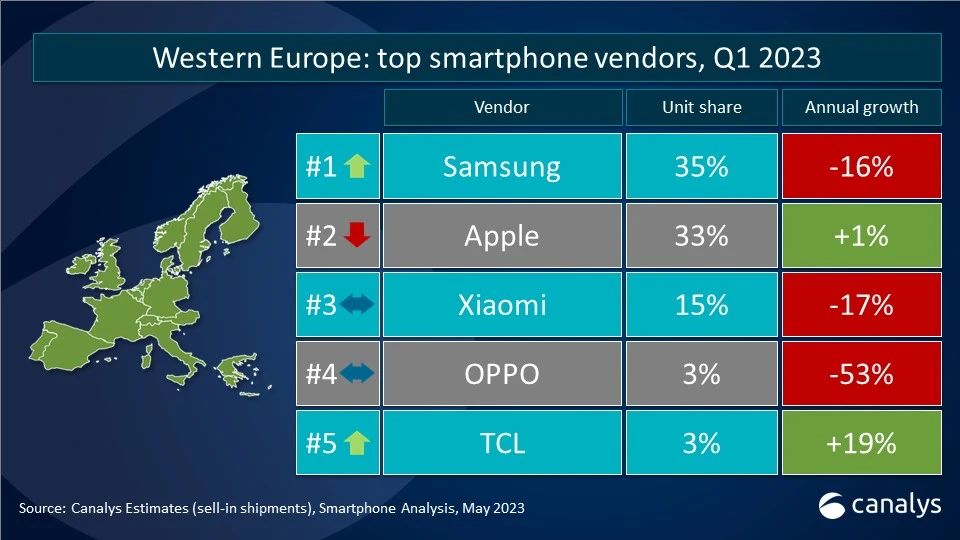

2023年第一季度,三星同比下降 16%,但仍以 35% 的商场比例位居第一。该品牌体现最抢眼的机型别离为:S23 Ultra、S23 和 A14 以及上一年的 A53 和 A33。Canalys 分析师 Runar Bjørhovde 表明:“三星强化了向西欧区域中高端商场歪斜的力度,因为这个细分商场的营收远景较好,利润率较高,进行生态系统整合的潜力更大。2023年第一季度,三星的均匀价格上涨11%,出货总价值削减6%。为强化影响力,三星重金投入品牌和产品广告、MDF、以及与运营商和零售连锁店联合展开的营销方案。这些出资也是为了避免被苹果抢走冠军的方位,因为苹果的商场比例已增至 33%。在iPhone 14 Pro和 Pro Max设备出售热度的推进下,苹果本季度的出货量比较 2022 年第一季度进步1%。Canalys顾客洞悉研讨显现,Apple仍然是西欧区域耐性最强的厂商,在该区域具有最忠诚的用户群支撑,关于计划换机的顾客吸引力也很大。”

第三名厂商小米的商场比例为15%,但出货同比下降17%。小米成绩的首要推进力是红米和红米Note,西班牙、意大利和德国是其首要商场。小米仍专心于中低端商场,这有助于该品牌在排名中继续领先于其他我国厂商。小米的出售策略更重视盈余才能,以较小规划的出售团队侧重于首要运营商和零售连锁店。OPPO和TCL 排列第四和第五,各占3%的商场比例,出货同比别离下降53%和增加19%。

Canalys的研讨分析师Kieren Jessop表明:“除了位置安定的前三甲,其他品牌的竞赛愈演愈烈。2023年第一季度,OPPO、TCL、谷歌Pixel、摩托罗拉、荣耀和HMD Global 的体现相差无几,其间有些品牌更是对该区域进行重金布置,期望大幅进步商场体现。因而,这个排名在 2023 年末前或许会迎来严重改变。”

2023年第一季度,800美元以上价位机型的出货量激增,现在在商场中占比41%,高于上一年的35%。Jessop弥补道:“苹果和三星是这一价位段的主导品牌,其他品牌想要翻开商场,需求继续进行很多出资。但为了短期保增加,厂商或许需求满意低价位细分商场的需求,经过更大力度的促销活动协助完成这个方针。尤其是 400 美元以下细分商场,关于厂商而言更简单进行布置。”

Bjørhovde指出:“最近的经济体现,让运营商途径得以从疫情的低迷中复苏,现在该途径比例略高于50%。这一复苏背面的推进力包含:更具吸引力的分期付款选项,以及面向越来越重视中高端设备的方针群体推出针对性的绑缚优惠。与此一起,西欧区域的设备价格大幅攀升, 2023年第一季度的均匀价格创前史新高,较2022 年第一季度上涨16%,较2019年第一季度上涨29%。”

此外,为扩展客户规模,运营商与零售连锁店正在树立更亲近的联系,供给设备绑缚订阅是最常见的做法。在扑朔迷离的途径结构中,零售连锁店或许会代表运营商,将设备和订阅服务打包出售,厂商有必要与两边一起树立亲近联系,才能在竞赛中锋芒毕露,协助其协作伙伴的门店完成差异化。因为现在购买设备的方法日益杂乱,具有远见的厂商能够在整个途径中树立强壮的协作伙伴联系,使用这种杂乱性,进步本身的商场吸引力。

2024 年的增加状况,将取决于厂商是否能以最佳方法办理库存、最大极限降低成本、优化上市途径。推出契合本乡商场需求的营销活动,供给牢靠的客户服务和途径支撑,也是致胜的要害。